https://www.academia.edu/20199767/DEVELOPMENT_OF_ISLAMIC_BANKING_IN_TURKEY

İSTVAN EGRESİ, Ph.D.

RAUF BELGE

ÖĞRETMEN YARDIMCILIĞI, COĞRAFYA BÖLÜMÜ, FED FAKÜLTESİ VE

BİLİMLER, MARMARA ÜNİVERSİTESİ, İSTANBUL, TÜRKİYE

Soyut

Finans dünyası batılı ekonomik ilkelere dayalı geleneksel bankaların hakimiyetindeyken, İslami bankaların sayısı artıyor. İslami bankalar, Müslümanların toplumlarını batılılaştırmaya çalışan İngilizlere tepkisi olarak sömürge Hindistan'ından doğdu. Pakistan, Malezya ve Mısır'da, kırsal kesimdeki yoksulların faizsiz kredilere erişimini kolaylaştırmak için İslam Hukukuna (Şeriat) dayalı diğer benzer finansal operasyonlar kuruldu. Ancak, kârsız olduğu için bu operasyonlar çok uzun süre ayakta kalamadı. İslami bankalar, geleneksel bankaların aksine faize dayalı değildir ve işlerini çok çeşitli etik ve ahlaki konulara göre yürütürler.

İslami bankacılığın modern aşaması, 1970'lerde Suudi Arabistan'da İslam Kalkınma Bankası'nın kurulmasıyla başladı. Kısa bir süre sonra, komşu ülkelerde bir dizi ticari banka kuruldu. Bu çekirdekten hareketle, son kırk yılda İslami finans ve bankacılık, tüm Müslüman dünyasına ve ötesine yayılarak küresel bir fenomen haline geldi.

Bu çalışma, Türkiye'de İslami bankacılığın gelişimini daha geniş küresel genişleme bağlamında incelemektedir. Türkiye ilginç bir vaka çalışmasıdır, çünkü nüfusu %100'e yakın olmasına rağmen Batı Avrupa ülkeleri modeli üzerine inşa edilmiş laik bir devlettir. Ancak son zamanlarda, 2002'den beri iktidarda olan ılımlı İslami parti, İslami ilkelere dayalı paralel bir bankacılık sistemine bazı açıklık işaretleri göstermiştir.

Anahtar Kelimeler: İslami bankacılık, katılım bankaları, Türkiye

JEL Sınıflandırması : D39, E49, F69, G21

Tanıtım

İslami bankacılık modelinin kökleri sömürge Hindistan'a kadar götürülebilir [37], [24]. Orada İslami ilkeler üzerine kurulan küçük faizsiz finansal operasyonlar, Müslümanların toplumlarını batılılaştırmaya çalışan İngilizlere bir tepkisi anlamına geliyordu. O zamanlar İslam ekonomisi, geleneksel (batılı) ekonomiye bir alternatif sağlamak için henüz kurulmamıştı, bu nedenle, özünde, Şeriat ilkelerine dayalı ilk bankacılık operasyonları, Timur Kuran'a göre [37] İslami kimliği güçlendirmek için ortaya çıktı. ], Batılılaşma, İslam'ın kişisel ve sosyal yaşam üzerindeki etkisini zayıflatıyordu.

Diğer faizsiz finans projeleri daha sonra 1950'ler ve 1960'larda Pakistan, Malezya ve Mısır'ın kırsal alanlarında kuruldu [55]. Daha adil ve eşitlikçi bir toplum yaratmak için geleneksel bankalara erişimi olmayan yoksullara kredi ve finansal hizmetler sağlamaya çalıştılar. Pakistan'da 1950'lerin sonlarında kırsaldaki toprak sahipleri, ihtiyacı olan çiftçilere borç para vermek için faizsiz bir kredi ağı sistemi oluşturdu. Benzer şekilde, Mısır'da Mit Ghamr Bank, geleneksel bankalara erişimi olmayan kırsal kesimdeki yoksul insanlara borç para vermek için kuruldu. Tüzüğü İslam'a atıfta bulunmasa da, yatırımları ve ticaret projeleri İslami ilkelere göre işletiliyordu. Ancak her iki proje de yetersiz kar nedeniyle birkaç yıl sonra başarısız oldu [46]. Ayrıca 1963'te Malezya, Şeriat ilkelerine göre yönetildiği için İslami banka olarak sınıflandırılabilecek bir Pilgrim Tasarruf Şirketi kurdu. Hac (Mekke'ye hac) yapan insanlara yardım etmeyi amaçladı [55]. Yerel bir gelenek olan Mekke'de evlenebilmeleri için ebeveynler çocukları için bir tasarruf hesabına para yatırırdı. Tasarruf şirketi daha sonra parayı palmiye ağacı tarlalarına ve büyük kârlar elde eden emlak projelerine yatırdı. Şirket daha sonra Bank Islam Malaysia adlı bir İslami banka kurdu [1].

Bir sonraki büyük olay, 1974 yılında İslam Konferansı Örgütü'nün (İİT) himayesinde Cidde'de (Suudi Arabistan) kurulan ilk uluslararası İslami banka olan İslam Kalkınma Bankası'nın kurulmasıydı.

Kısa bir süre sonra, komşu ülkelerde Dubai İslam Bankası, Bahreyn İslam Bankası ve Kuveyt Finans Evi gibi bir dizi ticari İslami banka kuruldu [45], [10].

Son kırk yılda İslami finans ve bankacılık, küresel bir fenomen haline gelen uluslararası finans piyasalarının en hızlı büyüyen bölümü olmuştur [55]. 70'den fazla ülkede [55] 1,3 trilyon ABD dolarının üzerinde varlığa sahip İslami bankalar [ 34], yılda %15'in üzerinde büyüyor [15] ve Müslüman dünyasındaki tüm tasarrufların %50'sinden fazlasını oluşturuyor [58]. İran, Pakistan ve Sudan gibi bazı ülkeler finansal sistemlerini tamamen İslamileştirmeyi seçti [45]. Ancak çoğu ülke İslami finans sistemlerini geleneksel bankacılık sistemlerine paralel olarak geliştirmiştir [58] (tablo 1). İslam dünyasında İslami bankacılık, toplam bankacılık sistemlerinin %12'sini oluşturmaktadır [48]. Toplam küresel İslami bankacılık varlıklarının yaklaşık %43'ü İran'da, %34'ten fazlası Körfez İşbirliği Konseyi (GCC) ülkelerinde ve %10'u Malezya'dadır [34].

Tablo 1: Örnek ülkelerde bankacılık sektörü yapısı (2007)

Ortadoğu'da İslami bankacılık sisteminin hızlı gelişimine katkıda bulunan ana faktörler şunlardır: [39], [1], [45]:

yüzyılda ama özellikle 1960'lardan sonra İslami diriliş .

İsrail ile altı günlük savaş sırasında Müslüman ordularının yenilgisi. Birçok Müslüman, Batılı ülkelerin genel olarak İsrail'in yanında yer alması gerçeğine içerledi.

Arap ülkelerinin İsrail ile savaşta yenilgiye uğraması da ilk petrol krizinin zeminini oluşturmuştur. Arap komşularıyla girdiği savaşlarda İsrail'in yanında yer alan petrole susamış Batılı ülkelerin tepkisi olarak Müslüman Körfez ülkelerinin hakim olduğu OPEC (Petrol İhraç Eden Ülkeler Örgütü) petrol fiyatlarını artırma kararı aldı. Petrol fiyatları Körfez'deki petrol zengini ülkelere para akışını artırarak dört katına çıktı. Paranın çoğu hala batı bankalarına yatırıldı, ancak savaş sırasında batılı ülkelerin İsrail'in yanında yer alması nedeniyle Arap hükümetleri paranın bir kısmını yerel olarak tutmanın ve yatırmanın yollarını aramaya başladı.

Büyüyen sukuk piyasası: 2000 ve 2012 yılları arasında küresel sukuk piyasası 340 milyon ABD Dolarından 130 milyar ABD Dolarına yükselmiştir [48]. Sukuk artık gayrimüslim kuruluşlar tarafından bile bir finansal araç olarak kabul edilmektedir.

ABD'de 11 Eylül 2001'de meydana gelen terör eyleminin ardından bölgede yaşanan jeopolitik değişimler. Bir yandan ABD'nin Ortadoğu'da başlattığı “teröre karşı savaş”, özellikle Irak işgali, paralarını batı bankalarında tutan bölge zenginleri arasında büyük bir kırgınlığa neden oldu. Öte yandan, ABD'de terörün finansmanını ve kara para aklamayı keşfetmeyi ve caydırmayı amaçlayan daha sıkı mali düzenlemeler, genellikle İslami finans kurumlarına ve fonlara keyfi zulme yol açtı ve Orta Doğulu yatırımcıları daha da yabancılaştırdı ve sonunda onları paralarını İslami bankalara aktarmaya ikna etti. Ortadoğu'da [26], [45: 85-86].

Bugün Arap (Fars) Körfezi'ndeki petrol zengini ülkeler, Şeriat uyumlu bankaların sayısı ve varlıkları açısından küresel liderlerdir (tablo 2 ve 3). Örneğin, bölge dünyadaki en büyük beş İslami bankadan dördüne ve bölgedeki en yüksek İslami mevduat ve sermaye yoğunluğuna sahiptir [20] (tablo 4). Bölgedeki İslami finans, dünyadaki toplam İslami bankacılık sektörünün %20'sini oluşturmaktadır [20].

Tablo 2. Şeriat uyumlu (İslami finans) varlıkların coğrafi dağılımı

Kaynak: The Banker, Özel Rapor, Kasım 2013

Tablo 3: Şeriat uyumlu varlıklara göre 2009 yılında önde gelen 25 ülke

Kaynak: www.statista.com/statistics/265978/shariah- Compatible-assets-leading-countries-in-2009 /

İslami bankalar için bir diğer önemli bölge, Malezya'nın bölgenin lideri olduğu Güneydoğu Asya'dır [20]. Burada İslami bankalar 2012 yılında bankacılık sektörünün %20'sini oluşturuyordu. Ayrıca Malezya sukuk ihracatında lider ülke konumunda. 2012 yılında ülke 100 milyar dolarlık sukuk ihraç etti. Ülkedeki 21 İslami bankadan dördü uluslararası, 17'si yerlidir [38].

İslami finans modelinin Orta Doğu'daki hızlı başarısından cesaret alan bir dizi geleneksel bankacılık çokuluslu şirketi, daha muhafazakar Müslümanların işlerini kazanmak için “İslami pencereler” açmaya başladı. 1996'da Citibank, Bahreyn'de ilk “İslami penceresini” açtı ve bunu 1998'de İslami bankacılık bölümü olan HSBC Amanah'ı kuran HSBC izledi [45].

Tablo 4: Toplam aktiflere göre en iyi İslami bankalar

Kaynak: Salem ve Badreldin, 2013'e dayanmaktadır.

İslami bankacılık, Müslüman olmayan ülkelerde de büyüyen bir varlıktır [13], [42]. Gelişmekte olan ülkelerden sürekli bir göçmen akışı nedeniyle, birçok Batı Avrupa ve Kuzey Amerika ülkesinin demografik yapısı son beş ya da altmış yılda büyük ölçüde değişti. Birçok Batı Avrupa ülkesinde nüfusun onda biri Müslümandır ve İslami bankacılık kavramı onlara çekici gelmektedir. Bu, bölgede İslami finans kurumlarının sayısının neden artmakta olduğunu açıklıyor (bkz. Tablo 5). Londra şimdiden küresel İslami finans piyasasında önemli bir oyuncu haline geldi [12]. Bununla birlikte, batı dünyasındaki çoğu İslami kurum esas olarak Birleşik Krallık'ta (22) ve Amerika Birleşik Devletleri'nde (15) bulunmaktadır. Bunun nedeni, İslami Finansın gelişiminin Amerika Birleşik Devletleri ve Birleşik Krallık'ta düzenlemeyi başlatması ve böylece İslami ve faize dayalı finansal piyasaların süregelen birlikte yapısını göstermesi olabilir [43].

Tablo 5: Batı ülkeleri ve offshore merkezlerdeki İslami finans kurumları (2010).

KİK ülkelerinde, Güneydoğu Asya'da (özellikle Malezya'da) ve hatta batı dünyasında İslami bankaların gelişimini birçok çalışma incelerken, Türkiye İslami bankacılık konusundaki küresel literatürde neredeyse tamamen göz ardı edilmiştir. Bu boşluğu doldurmak için bu çalışma başlatıldı. Makale şu şekilde ilerleyecektir: İslami bankacılığı yönlendiren kavramlar ve karakteristik özellikleri hakkında kısa bir tartışmadan sonra, İslami bankaların faiz kullanmadan veya diğer şeriat ilkelerini çiğnemeden nasıl para kazanabileceğini inceleyeceğiz. Burada çalışma aynı zamanda İslami ve geleneksel bankacılık arasındaki temel farklılıkları da vurgulayacaktır. Bunu, tarihsel perspektifte Türkiye'de İslami bankacılığın gelişimi üzerine bir açıklama izleyecektir. Çalışma, gelecekteki gelişim yönlerinin incelenmesiyle sona erecektir.

İslami Bankacılık: Kavramsal ve Temel Özellikler

Literatürün çoğunda İslami bankacılık kavramı “faizsiz” bankacılık ile eşanlamlı olarak kullanılmış olsa da İslami Bankacılık ve Finans (IBF) ilkelerinin sadece “faizsiz” operasyonlardan daha fazlasını ifade ettiği iddia edilmektedir. daha geniş etik ve ahlaki konuları içerir [35].

İslami bankalar, faizi (genellikle "faiz" veya "tefecilik" olarak tercüme edilir) yasaklamanın yanı sıra, spekülatif yatırımlar (garar) veya doğrudan kumar (maysir) gibi aşırı risk içeren işlemlerden veya risk içeren ürünleri içeren işlemlerden uzak dururlar. İslam tarafından dini olarak yasaklanmıştır (haram) [35], [25]. Gharar, tüm risklerin ortadan kaldırılması anlamına gelmez, çünkü girişimcilik riskleri tüm ekonomik işlemlerin doğal bir parçası olarak kabul edilir, sadece aşırı, gereksiz riskler [28]. Örneğin, gharar kapsamında henüz var olmayan ürünler veya maliyet ve süre bakımından belirli olmayan sözleşmeler kabul edilmez (Sanhuri, 1967, [12]). Ayrıca tarafların yeterli bilgiye sahip olmadığı veya taraflarca kontrol edilemeyen ürünler de işlemlerden hariç tutulur [54]. ii Bu yasağın arkasındaki ana fikir, bir tarafın diğer tarafın bilgisizliğinden yararlanmaması gerektiğidir [45].

İslam hukuku şu kaynaklara dayanmaktadır, sırasıyla [32], [29], [1]: Kur'an (Allah'tan Peygamber Muhammed'e vahiy olan Müslüman kitabı), Hadis (Hz. Muhammed'in (salla'llâhü aleyhi ve sellem'in arkadaşları hakkında rivayetler olarak öğretileri, eylemleri ve sözleri), icma (dini otoritelerin veya tüm toplumun dini konularda fikir birliği veya mutabakatı), Kıyas (tümdengelimli analoji süreci) Kur'an veya Sünnet hükümleri, ortaya çıkabilecek yeni sorunlara bir yanıt sağlamak için kullanılabilir) ve İçtihat (İslam hukukunda kişisel çabayla bir karar verme süreci; Kur'an ve Hadislere, Şeriat'a dayanarak 'bir bilgin yasal bir soruna çözüm bulmak için analojik akıl yürütmeyi kullanır). Son kaynaklar şeriat alimleri tarafından yorumlanmayı gerektirir, bu nedenle bu “bekçilerin” İslami bankaların meşruiyetinde oynadığı önemli rol [49], [45], [10], [11]. Tüm İslami bankalar, bir veya daha fazla alimden oluşan bir Şeriat Kurulu tarafından denetlenir [25]. Bu Şeriat alimleri, banka tarafından yapılan işlemlerin İslami ilkelere uygun olmasını sağlar ve yeni finansal ürünlerin yaratılmasına yardımcı olur [10], [1]. Kuran metinlerinin yorumlarına dayanarak, daha sonra İslam hukukunun bir parçası haline gelen bir fetva (görüş) yayınlarlar [42:314].

İslami bankalar nasıl para kazanıyor?

İslami bankaların para kazanması için çeşitli yollar vardır (bkz. Tablo 6) ve bunlar temelde aşağıdaki kategorilere indirgenebilir:

Kâr-zarar paylaşımı (PLS): bankalar, yatırımcılar (banka mevduatları) ve girişimciler (krediler) ile ortak girişimlere giriyor. Ortaklar olarak, girişimlerin (mudarebe, muşaraka ve vekalet sözleşmeleri) hem kârını hem de zararını paylaşırlar.

Mark-up ücretleri ve hizmet ücretleri: banka müşteri için bir emtia satın alır ve çaba (murabaha) için önceden belirlenmiş bir ücret (toplu veya yüzde olarak) talep etme iznine sahiptir.

Leasing: Banka, müşterinin ihtiyaç duyduğu bir kaynağı satın alır ve daha sonra müşteriye kiralar (ijara, muşaraka).

PLS sözleşmeleri Şeriat'a en uygun finansal işlemler olarak kabul edilse de, mudaraba ve muşaraka İslami bankaların sağladığı tüm finansmanın yalnızca %5'ini (veya Mısır gibi ülkelerde daha azını) temsil eder, geri kalanının çoğu murabaha'dan oluşur [42] : 315). Bu durumun ana nedeni, PLS sözleşmeleri durumunda, finanse edilen girişimin karlılığına bağlı olduğundan, bankaların getirilerini hesaplamaya çalışırken karşılaştıkları belirsizlik olabilir [42:315], [35]. Murabaha sözleşmeleri, faize dayalı işlemlere benzerlikleri nedeniyle birçokları tarafından eleştirilir [35] ve Yusuf'un [57] buna “murabaha sendromu” adını vermesine yol açar.

İslami bankacılık ile geleneksel (ana akım) bankacılık arasındaki temel farklar - Alternatif bir bankacılık sistemi var mı?

faiz temelli finans kurumlarının dışında tutulan tasarrufları harekete geçirerek Müslüman topluluklar arasında sosyo-ekonomik kalkınma, sosyal adalet ve refahın sağlanması” için de önemli kabul edilmektedir [40: 75].

İslami bankacılık uygulamaları genellikle geleneksel bankaların uygulamalarından daha etik olarak görülmektedir [50]. Kur'an-ı Kerim'de açıkça ifade edilen (burada esas olarak tefecilik olarak yorumlanan) faizi yasaklamakla (2:239) niyet, hakkaniyete ve adalete dayalı bir toplum yaratmaktı (Sıddıki, 2004; [28]'de alıntılanmıştır). İslam'da para kazanmak için borç verilemez [18:33], yani sermaye tedarikçisi önceden belirlenmiş sabit oranlarla para kazanamaz. Bu faiz olarak kabul edilir ve geleneksel bankacılığın temel ilkesidir [4]. “Para kendi başına bir artı değer yaratmadığından” borç veren, çabasıyla orantılı olarak para kazanır [44: 586]. O halde para, İslami bankacılık işlemlerinde bir meta olarak değil, daha çok risk taşıyıcısı olarak kabul edilir [42:314]. Bu nedenle İslami bankacılıkta para yatırım olarak değil, ticaret aracı olarak kullanılmaktadır [39]. Benzer şekilde, meysir ve garar'ı yasaklamakla, kişinin zengin olabileceği ve diğerlerinin tamamen şansa veya bir tarafın bilgi eksikliğine bağlı olarak her şeylerini kaybedebileceği durumlardan kaçınmak amaçlanır [45]. İslami bankaların ayrıca alkole, yasaklanmış uyuşturuculara, fuhuşa yatırım yapmasına izin verilmiyor.

"Constantin Brancusi" Targu Jiu Üniversitesi'nin Yıllıkları, Ekonomi Dizisi, Sayı 6/2015 ve İslam tarafından haram ve etik dışı kabul edilen diğer her şey. Ayrıca İslami bankalar, insan haklarını ihlal eden veya doğal çevreye zarar verebilecek şirketlere yatırım yapamaz[53] çünkü İslam'a göre insan ve çevre kutsaldır ve sömürülmemelidir.

Tablo 6: İslami bankaların kullandığı sözleşme türleri

Ayrıca, İslami bankacılık modelinde müşterilerden toplanan para, ticari girişimleri finanse eden krediler olarak reel ekonomide kullanılır ve daha sonra kârlar (veya zararlar) girişimci, banka ve banka mevduat sahipleri arasında paylaşılır [1]. Bu nedenle İslami finansta finansal akış ile verimlilik arasında her zaman yakın bir ilişki vardır iii . Bu özellik, geleneksel bankacılık faaliyetlerini karakterize eden spekülatif finansal faaliyetlerden kaynaklanabilecek riskleri azaltır [2], [7]. Bu nedenle İslami bankalar genel olarak küresel finansal krizlerden daha az etkilenir [2], [12], 24]. Bu nedenle İslami bankalar sadece şeriat kanunlarına uymanın önemli olduğu Müslümanlar için değil, aynı zamanda onları geleneksel muadillerinden daha güvenli bulanlar için de çekicidir [23].

Ancak bu, İslami bankaların risksiz olduğu anlamına gelmez. Aslında, İslami bankalar geleneksel bankalara kıyasla işlemlerde daha fazla risk alıyorlar çünkü geleneksel bankacılıkta tüm riskler girişimci tarafından üstlenilirken İslami bankacılıkta riski finansörler paylaşıyor [29], [51].

İslam ekonomisinin amacı, bireyin başarısının yanında toplumun refahını da sağlamaktır [ 39]. En azından İslam ekonomisi herkesin yiyecek, giyecek ve barınma gibi temel ihtiyaçlara erişmesine izin vermelidir [21]. İslami bankaların ayrıca, zenginlerin serveti üzerinden fakirlere ödenecek zorunlu bir dini ödeme veya vergi olan zekatı toplamaları gerekmektedir. Bu model, toplumda daha adil bir yaşam standardı oluşturmayı amaçlamaktadır [1].

İslami bankalar, haklı sebeplerden dolayı borçluların ödeme yapamadığı durumlarda da fedakar davranmalıdır. Bu gibi durumlarda bankalara, borçluya zarar vermeyecek çözümler bulmaları (örneğin, ödemeleri borçlu ayağa kalkana kadar ertelemeleri) veya en çaresiz durumlarda krediyi bile affetmeleri tavsiye edilmektedir [39].

Türkiye'deki İslami Bankalar

Türkiye, çoğu batı ülkesinden daha kısa bir bankacılık geçmişine sahiptir. Osmanlı İmparatorluğu'nda şeriat kanunu gereği borç para vermek Hıristiyanlara ve Yahudilere havale edilmişti [22]. Daha sonra, 19. yüzyılın ikinci yarısında batı ülkelerinde bankacılık sektörü gelişirken , sanayi devrimini kaçıran Osmanlı İmparatorluğu'nun çok az bankası vardı ve bunların çoğu yabancılara lisanslıydı [22]. Ülkenin ulusal bir merkez bankası yoktu ve İmparatorluğun bankacılık sistemini kontrol etmek için sadece birkaç düzenleme vardı. Bu durum 1920'lerin başında Cumhuriyetin ilanına kadar pek değişmedi. Özel sermaye sıkıntısı nedeniyle, yeni Cumhuriyet hükümeti yeni yerel bankaların yaratılmasına yardımcı olmak için devlet parasını kullanmak zorunda kaldı. Ayrıca, hükümet tarafından öncelik verilen belirli ekonomik sektörlerin gelişimini desteklemek için sektörel bankalar kurulmuştur [22] v .

İkinci Dünya Savaşı'ndan sonra birçok küçük banka ortadan kayboldu ve 1950'lerde hükümet ekonomik kalkınma için ithal ikame stratejisi arayan merkezi bir planlı ekonomiye dönmeye karar verdiğinde çoğu yabancı banka da Türkiye'den ayrılmaya karar verdi [22]. Bu durum, bir askeri darbenin ardından, yeni hükümetin ithal ikameciliği terk etmeye ve finansal liberalleşme, devlete ait şirketlerin özelleştirilmesi, devletin egemen olduğu ekonomik sektörlerin kuralsızlaştırılmasını içeren ihracata dayalı bir büyüme stratejisi benimsemeye karar verdiği 1980'lerin başlarına kadar devam etti. devlet tekelleri, serbest ticaretin teşviki ve doğrudan yabancı yatırımın çekilmesi. Sonuç olarak, 1980 yılından sonra Türkiye'deki yabancı bankaların sayısı artmaya başlamıştır. 1980'de 42 bankadan sadece dördü yabancıyken, 2008'de ülke genelinde 2000'den fazla şubesi olan 18 yabancı banka (toplam 46 banka) vardı [56].

Ayrıca, 1983'te hükümet, Orta Doğu'dan daha fazla sermaye çekmek için İslami bankaların Türkiye'de faaliyet göstermesi için yasal çerçeveyi oluşturdu [5], [30]. Bunlar, İslami karakterlerinden doğrudan söz edilmeksizin Özel Finans Kurumları (Türkçe: Özel Finans Kurumları) olarak adlandırıldılar [52], [24], [30], [41] Türkiye'deki bankalar tablo 7'ye bakınız).

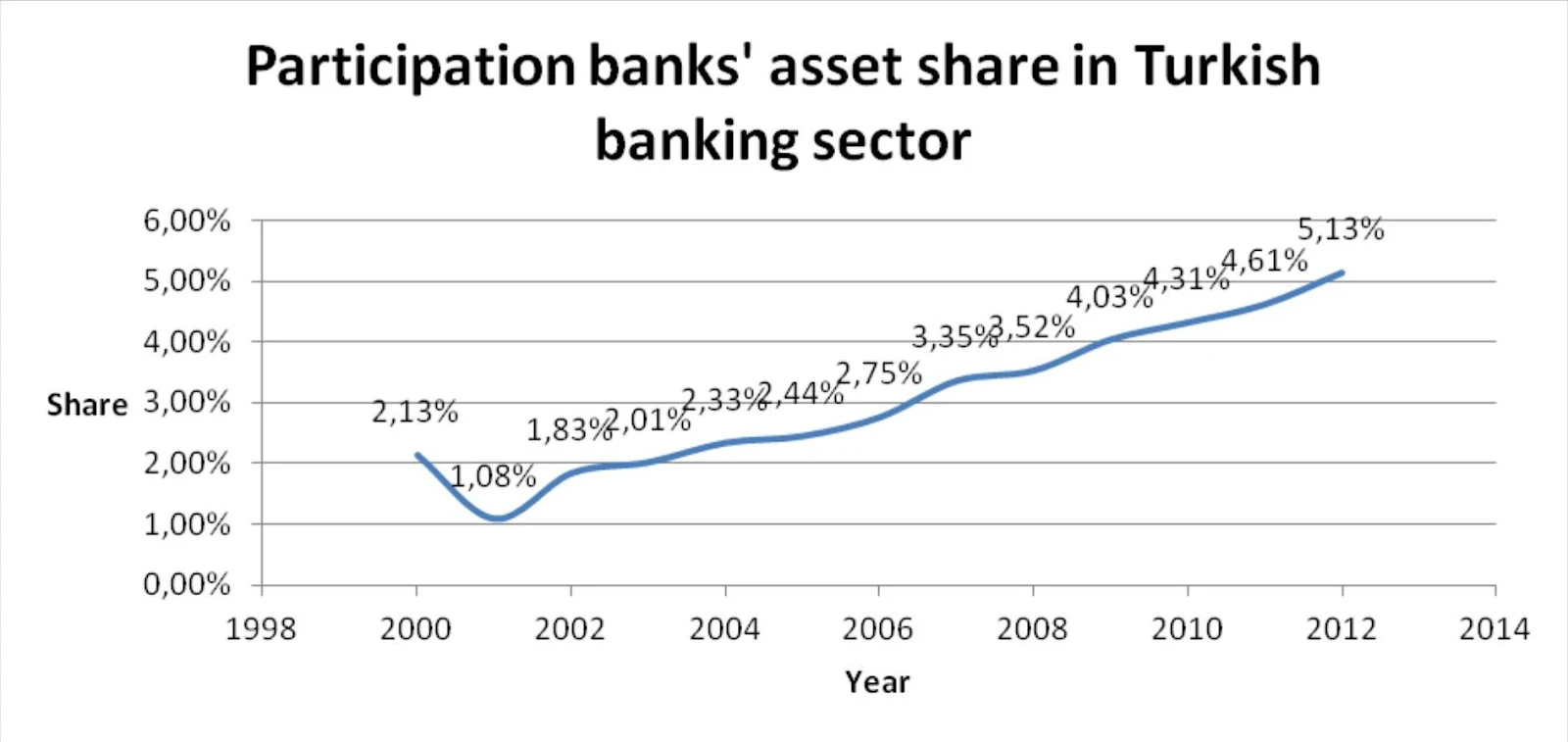

Ancak, bu Özel Finans Kurumları, laik bir bürokrasi tarafından yüksek düzeyde denetleniyordu ve “geleneksel” bankalarla aynı statüye sahip değildiler, bu nedenle Türkiye'nin Merkez Bankası sigorta planı kapsamında değillerdi ve devlet tahvillerine yatırım yapmalarına izin verilmedi ve bu da onlara bazı rekabetçi neden oldu. geleneksel bankalarla ilişkide dezavantajlar [24], [30:134]. Bu durum daha sonra 1999 ve 2001 yıllarında birbirini izleyen bankacılık yasaları ile iyileştirildi. 2001 yılında, özel finans kurumları için daha iyi bir düzenleyici çerçeve sağlamak amacıyla Özel Finans Kurumları Birliği oluşturuldu [5]. Şekil 1, aktif payı konvansiyonel bankalara kıyasla çok büyük olmasa da, Türk Katılım bankacılığı sisteminin 2000 yılından bu yana önemli ölçüde büyüdüğünü göstermektedir. Ekonomik krizin Türkiye ekonomisini vurduğu 2001 yılı dışında, katılım bankaları son on yılda sürekli olarak gelişmektedir.

Şekil 1: 2000-2012 Yılları Arasında Türkiye Katılım Bankalarının Aktif Büyümesi (% Pay) .

Kaynak: Türkiye Katılım Bankaları Birliği (TKBB).

Tablo 7: Türkiye'de İslami bankacılığın evrimini etkileyen başlıca olaylar.

2005 yılında, Bankacılık Kanunu No. 5411 “özel finans kurumu” yerine “katılım bankası” (“katılım bankacılığı”), Özel Finans Kurumları Birliği ise “Türkiye Katılım Bankaları Birliği” (TKBB) olmuştur [47]. Ayrıca devlet, mevduata verdiği 50.000 liralık garantisini katılım bankalarına uzatmıştır[5]. Bu da insanları paralarını katılım bankalarına yatırmaya teşvik etti. vi Ayrıca, bugün hem İslami hem de konvansiyonel bankaların aynı kanuna göre faaliyet göstermesi için mevzuat uyumlaştırılmıştır [30:134]. Tüm bu değişiklikler, İslami finansın ülkede daha hızlı gelişmeye başlamasının etkisiyle Türkiye'deki katılım bankaları için daha elverişli bir düzenleyici çerçeve oluşturmuştur [16] (tablo 8).

Bugün şeriat esaslarına göre faaliyet gösteren dört katılım bankası bulunmaktadır: Albaraka Türk, Kuveyt Türk, Türkiye Finans ve Bank Asya (tablo 9). 1984 yılında Türkiye'de faaliyete geçen ilk İslami banka olan Al Baraka Türk, Al Baraka Banking Group'a (ABG), İslam Kalkınma Bankası'na (IDB) (birlikte hisselerin %66.16'sına sahip), bir Türk sanayi grubuna (%11.06) aittir. ve halk (%22,78) [3]. Kuveyt Türk'ün çoğunluk hissesi Kuwait Finance House'a aittir (%62). Diğer hissedarlar Vakıflar Genel Müdürlüğü (%18), İslam Kalkınma Bankası (%9) ve diğer küçük kuruluşlardır (%2). 2005 yılında Family Finans'ın Anadolu Finans ile birleşmesi sonucu oluşan Türkiye Finans, Suudi Arabistan'dan National Commercial Bank tarafından satın alındı. Asya Katılım Bankası A.Ş. (Bank Asya) 1996 yılında faaliyetlerine başlamıştır. Bank Asya (kredilerin %91'i) ve Albaraka Türk (%81) ağırlıklı olarak nüfusla çalışırken, Kuveyt Türk (kredilerin %74,5'i) ve Türkiye Finans (%88,5) şirketlerle çalışma konusunda uzmanlaşmıştır [23: 515-516] ].

Tablo 8: 2005-2012 yılları arasında aktif ve katılım bankalarının büyümesi.

Kaynak: Katılım Bankaları Birliği Türkiye (TKBB) (2012 )

Tablo 9: İstanbul, Ankara ve İzmir'deki katılım bankası şube sayıları

Kaynak: Türkiye Katılım Bankaları Birliği'nden (TKBB) toplanan verilere dayanmaktadır http://www. tkbb.org.tr ).

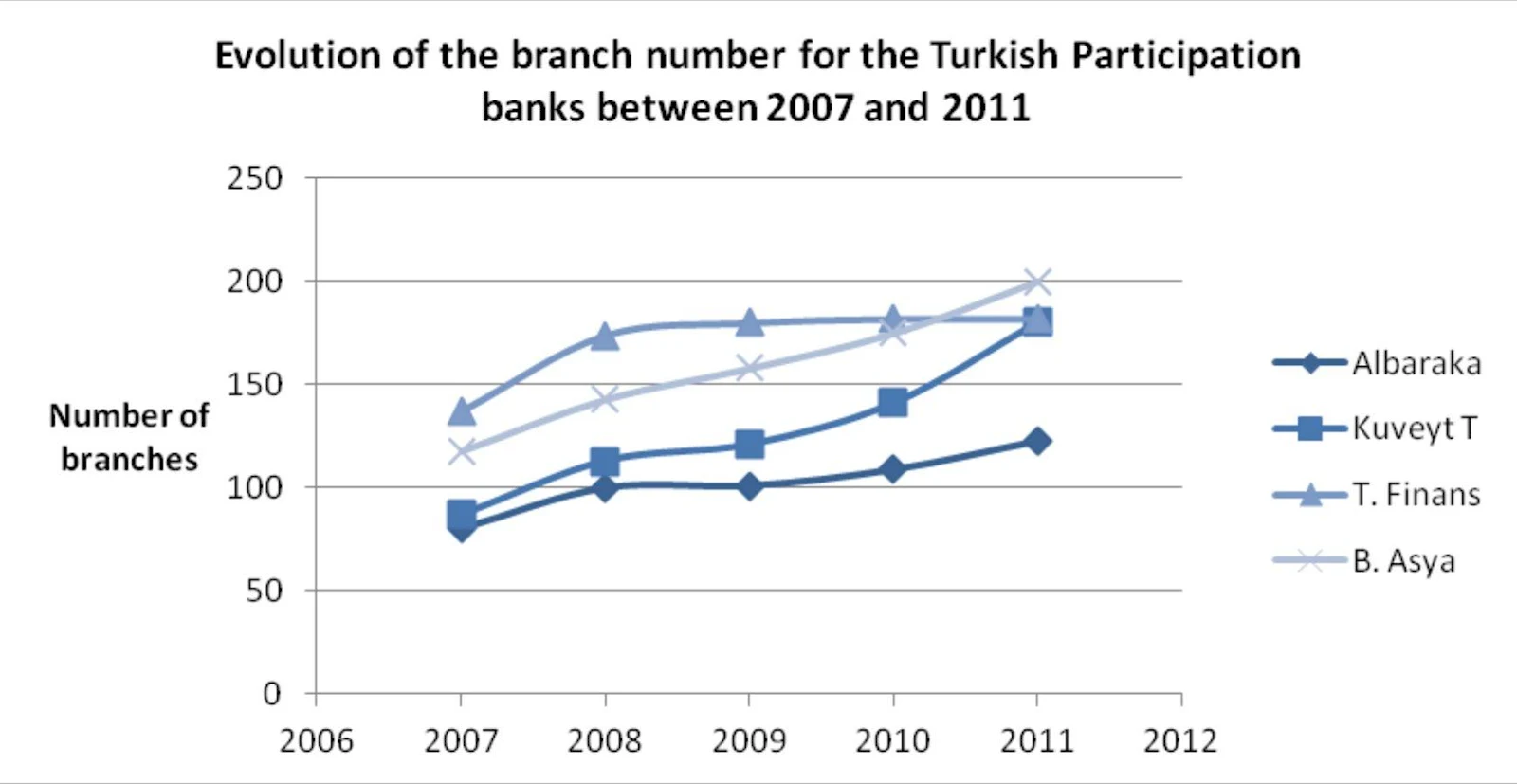

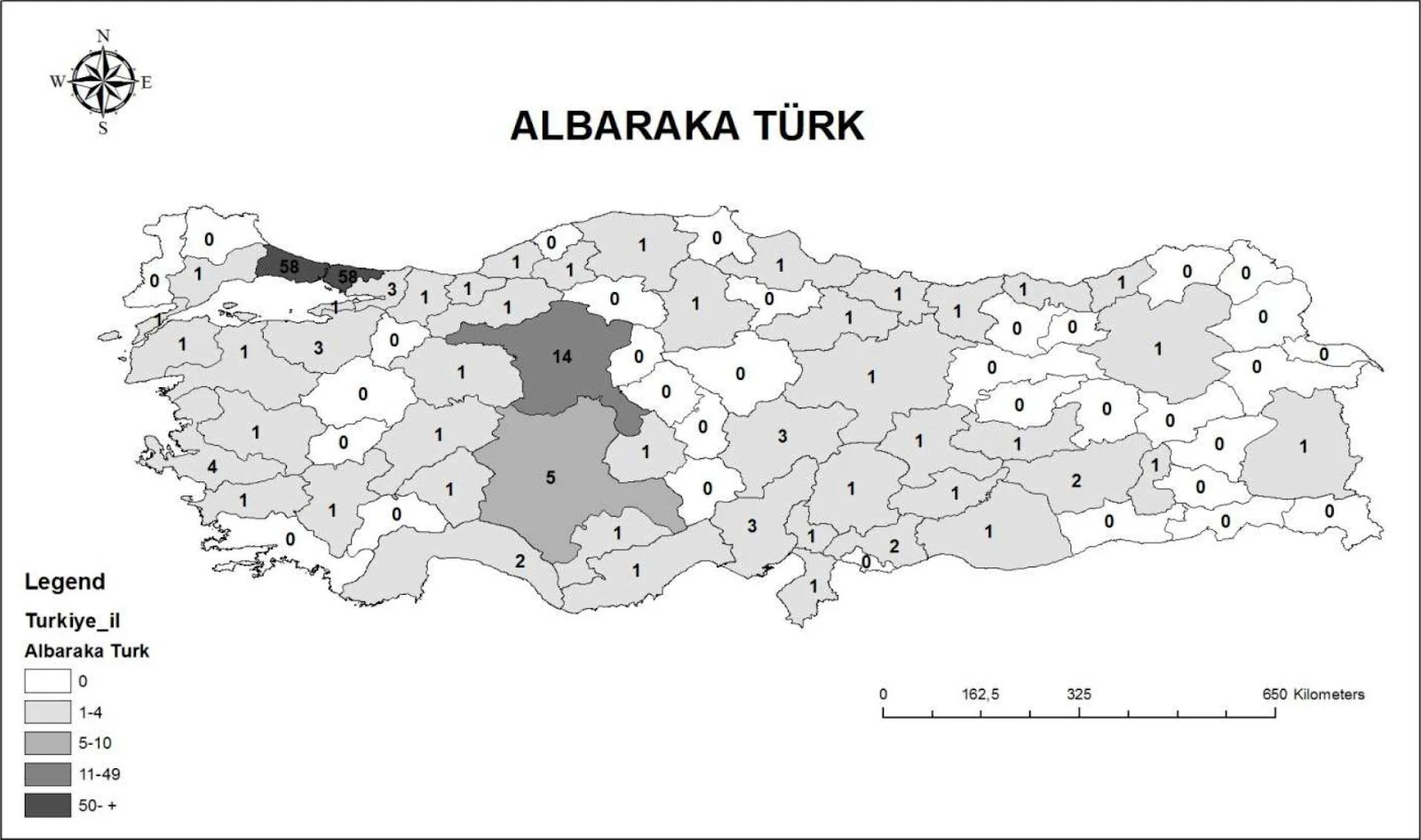

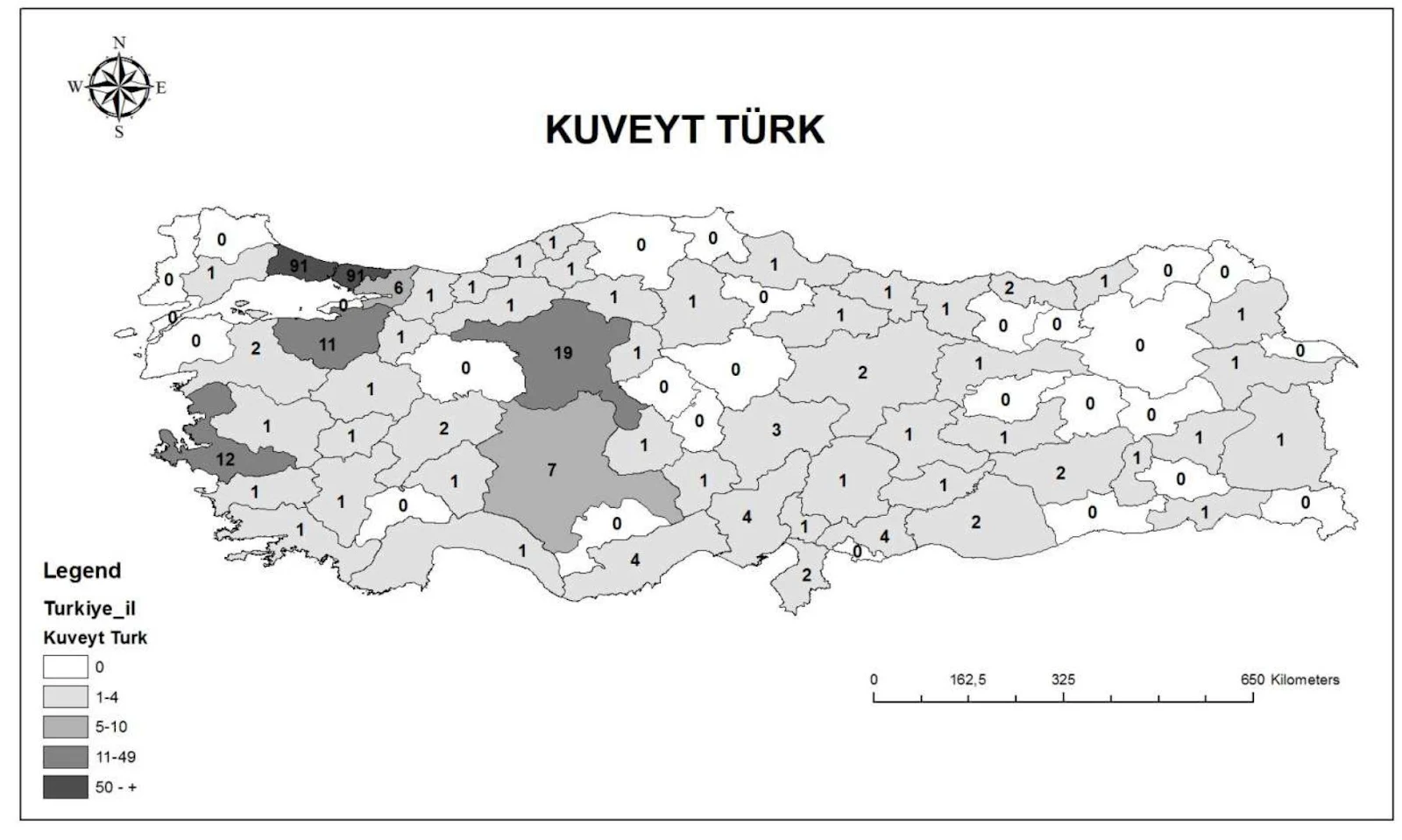

Ancak, katılım bankaları son birkaç yılda sürekli büyümelerine rağmen (tablo 8; şekil 2), dört bankanın şubelerinin çoğu Türkiye'nin üç büyük şehrinde bulunmaktadır (tablo 9). İstanbul, Ankara ve İzmir'de dört katılım bankasının toplam 827 şubesi (ya da %53.7) bulunmaktadır. Türkiye'deki tüm şubelerin %40,5'ini tek başına İstanbul oluştururken, birçok ilde katılım bankası bulunmamaktadır (şekil 3-6).

Şekil 2: Türkiye Katılım Bankaları Şube Sayılarının Evrimi (Sayım, 2012 verilerine göre)

Şekil 3: Albaraka Türk Bankası şubelerinin Türkiye genelindeki coğrafi dağılımı.

Şekil 4: Kuveyt Türk Bankası şubelerinin Türkiye genelindeki coğrafi dağılımı.

Şekil 5: Türkiye Finans Bankası şubelerinin Türkiye genelindeki coğrafi dağılımı.

Şekil 6: Bank Asya şubelerinin Türkiye genelindeki coğrafi dağılımı.

Çözüm

1970'lerdeki az sayıdaki operasyonlardan İslami bankacılık, son 40 yılda sürekli olarak genişledi. İslami bankalar Körfez ülkelerinde ve Güneydoğu Asya'da çok popüler bir alternatif haline geldi. İslami finans bazı gayrimüslim ülkelerde bile yükselişte. Türkiye'de, “katılım bankaları” olarak bilinen ilk İslami bankalar, diğer Orta Doğu ülkelerinden çok daha geç faaliyet göstermeye başladılar, ancak o zamandan beri, diğer yerlerdeki İslami bankalardan çok daha hızlı ve aynı zamanda Türkiye'deki geleneksel bankalardan çok daha hızlı büyüdüler.

Ancak birçok kişi, Körfez ülkelerinden veya Güneydoğu Asya'dan daha fazla şirket Türk İslami bankacılık sektörüne yatırım yapmaya karar vermedikçe katılım bankalarının bu yüksek büyüme oranını sürdürmesinin zor olacağını iddia ediyor [24].

Katılım bankalarının sayısının ya özel sektör aracılığıyla ya da devlet bankalarında açılan İslami pencereler aracılığıyla artırılması planlanmaktadır. Ziraat Bankası, Halk Bankası ve belki de Vakıf Bankası en olası adaylardır. Bu planlar hayata geçirilirse, bu üç bankanın Türkiye'nin tüm illerinde binlerce şubesi bulunduğundan, katılım bankaları Türkiye'deki hemen hemen herkes tarafından erişilebilir hale gelecektir.

Uluslararası finans sisteminde en hızlı büyüyen segment olmasına rağmen, toplam küresel bankacılık varlıklarının sadece %1'ini temsil etmektedir [34].

Garar hakkında daha ayrıntılı bir tartışma için bkz. [12].

Bu, PLS işlemleri için geçerli olabilir; ancak murabaha sözleşmeleri baskın finansal işlemler olduğu için bu ifadenin geçerliliğini sorguluyoruz.

Ancak gerçekte bankaların ayakta kalabilmeleri için karlı olmaları gerektiğinden, ekonomik sektörlerdeki toplumun refahını artıran (tarım, temiz su, altyapı vb.) bilinen ve bilinen projelere çok az PLS kredisi verilmektedir. daha az kârlı olmak. Çoğu kredi, mantıksal olarak, daha yüksek getiri oranlarına sahip sektörlere gidecektir [39: 29].

Böylece ülkenin sanayileşmesini desteklemek amacıyla Türkiye Sanayi Bankası kurulmuş ve 19. yüzyılda kurulan Ziraat Bankası çiftçilerin ihtiyaçlarına hizmet edecek şekilde yeniden yapılandırılmıştır. Daha sonra tekstil sektörünün gelişimini finanse etmek için Sümerbank, doğal kaynaklar için Eti Bankası, deniz taşımacılığının gelişimini desteklemek için Deniz Bankası, bölgesel kalkınmayı finanse etmek için Belediye Bankası ve orta ölçekli işletmelere hizmet etmek için Halk Bankası kurulmuştur.

Bununla birlikte, bu harekete bazıları tarafından Şeriat ilkelerine uygun olmadığı için itiraz edilmektedir [23].

2014 yılında banka, Goldman Sachs'ın aracılık ettiği olası bir satış için Qatar Islamic Bank ile görüşmelerde bulunuyordu. Ancak hükümet, katılım bankasını satın almak için bir Türk devlet bankasının tercih edileceğini söyleyerek satışa karşı çıktı. Kısa bir süre sonra, Türk düzenleyiciler Bank Asya'nın yeni kredi verme iznini iptal etti ve bankayı izleme listesine aldı. Bu hareket bankanın faaliyetlerini önemli ölçüde etkilemiş ve varlıklarını ve hisse değerini küçültmüştür. Ardından Şubat ayında devlet Bank Asya'nın çoğunluk hissesini devraldı ve şimdi bir alıcı arıyor. Bankanın hissedarları hükümeti siyasi motivasyonlarla suçluyor ve devralmaya mahkemede itiraz etmeye hazır. Bank Asya, önde gelen Müslüman alim Fethullah Gülen'den ilham alan hareketle ilişkilendirilmiştir. Cumhurbaşkanı Erdoğan, bu hareketin üyelerinin (veya sempatizanlarının) hükümete karşı bir dizi bakanın ve hatta Cumhurbaşkanının oğullarından birinin karıştığı bir yolsuzluk skandalında komplo kurduklarını iddia ediyor. Basına göre, Cumhurbaşkanı Erdoğan misilleme yapacağına söz verdi [19].

teşekkür

Yazarlar, bir Fatih Üniversitesi Araştırma Bursu'nun (sayı: P51061401_B) bu araştırmaya verdiği destek için teşekkür eder.

Referanslar

Abdul-Rahman, Y. 2010. İslami Bankacılık Sanatı ve Toplum Temelli Bankacılık için Finans ve Teknikler . Hoboken, NJ: Wiley.

Ahmed, A. 2010. “Küresel Finansal Kriz: İslami Finans Perspektifi .” Uluslararası İslami ve Ortadoğu Finans ve Yönetimi Dergisi 3 (4): 306-320.

Albaraka Türk. 2012. “Albaraka Türk: Hakkımızda.” http://en.albarakaturk.com.tr adresinden ulaşılabilir .

Eyyub, Muhammed. 2007. İslami Finansı Anlamak . Batı Sussex, Birleşik Krallık: Wiley.

Bank Asya. 2013. “Hakkımızda.” www.bankasya.com.tr adresinden ulaşılabilir.

http://www.euromoney.com/images/502/65718/İSLAMİ FİNANS 2008 jan.pdf

Ceylan, A. ve B. GenQoglu.2011. “Türkiye'de Katılım Bankalarının Geleceği ve Yeni Bankacılık Lisansları.” İslami Finans Haberleri, 19 Ekim. http://www.tkbb.org.tr/Documents/Makaleler/4-features- Ali%20Ceylan%20and%20BURAK%20GENCOGLU.pdf adresinden ulaşılabilir.

Chase, A. 2012. “İngiltere ve Fransa'da İslami Bankacılığın Farklı Siyasi Dinamikleri.” Lisans (Onur) Tezi, Siyaset Bilimi Bölümü, Michigan Üniversitesi, Ann Arbor. Şu adresten edinilebilir: http://deepblue.lib.umich.edu/handle/2027.42/93597

El Gamal, MA 2000. “Çağdaş İslami Bankacılık ve Finans için Temel Bir Kılavuz.” Kuzey İslam Cemiyeti

Amerika, Plainfield, IN. Şu adresten edinilebilir: http://ruf.rice.edu/~elgamal/files/primer.pdf

1 Haziran: http://www.bloomberg.com/news/articles/2015-06-01/turkey-plans-to-sell-bank-asya-after-friday-s-seizure-of-lender

Garas, SN 2007. “İslami Finansal Kurumların Uluslararasılaşması: Zorluklar ve Çözüm Yolları.” Thunderbird Uluslararası İş İncelemesi. Şu adresten ulaşılabilir: http://www.albaraka.com/media/pdf/Research- Studies/Book-Internationalization.pdf

http://www. banka ofisi. gr/B ogEkdoseis/Kağıt200883.pdf

http://www.iifm.net/download/sukuk%20Analysis%20(Ağustos%202008).pdf

İslami Araştırma ve Eğitim Enstitüsü Ara Sıra Makale #1. Şu adresten edinilebilir: http://www.iefpedia.com/english/wp-content/uploads/2009/10/Challenges-Facing-Islamic-Banking-by-Ausaf-Ahmad-Tariqullah-Khan-Munawar-Iqbal.pdf

Kabbara, A. 1988. “İslami Bankacılık, Kuveyt Örnek Olayı.” Doktora Tezi, Loughhorough Üniversitesi, Birleşik Krallık, Ekonomi Bölümü. Şu adresten edinilebilir: https://dspace.lboro.ac.uk/dspace-jspui/handle/2134/6729

Kettel, B. 2011b. İslami Bankacılık ve Finansa Giriş . Chichester: Wiley.

Kettell, B. 2010. İslami Finansta Sıkça Sorulan Sorular . Londra: Wiley.

KFH. 2013. Araştırma: 2012 Sonuna Kadar İslami Bankaların 1,3 Trilyon Dolarlık Varlıkları. 16 Mart.

KuQuk, E. 2012. “İslami finans rotasını Avrupa'ya cevirdi (İslami Finans Avrupa'ya Yönünü Değiştirdi).” Dünya Haberleri. www.dunya.com/print.php?type=1&id=168461 adresinden ulaşılabilir .

Üniversite." Şuradan temin edilebilir:

Dukespace.libe.duke.edu/dspace/bitstream/handle/10161/2523/senior%20Thesis.pdf?sequence=1

Roy, D. 1991. “İslami Bankacılık.” Orta Doğu Çalışmaları 27 (3): 427-456.

SERPAM. 2013. “islami finans kavramı, ürünler, dünya'da ve Türkiye'de geli^imi ve gelecegi (İslami Finans Raporu: İslami Finans Kavramı, Ürünler, İslami Finansın Dünyada ve Türkiye'de Gelişimi ve Geleceği). ” İstanbul: SERPAM (Sermaye Piyasaları Araştırma Merkezi). http://docplayer.biz.tr/743969-Aragtirma-notlari-1-aragtirma-notlari-1-islami-finans-islami-finans-kavrami-urunler- dunyada-ve-turkiye-de-gelisimi-ve adresinden ulaşılabilir . -gelecegi.html

Siddiqi, MN 2006. “Şeriat, Ekonomi ve İslami Finansın İlerlemesi: Şeriat Uzmanlarının Rolü.” Yedinci Harvard İslami Finans Forumu'nda, Cambridge, MA, ABD. Şu adresten erişilebilir : http://www.siddiqi.com/mns/ Şeriat Uzmanlarının Rolü.htm

Sidiqqi, MN 2000. “Etiğe Köken Sistemler Olarak İslami Bankacılık ve Sigortacılığın Evrimi.” Takaful Forum, New York, 26 Nisan. http://ya-hussain.com/int col1/Islmbnkg/islamic economics dot com.pdf adresinden ulaşılabilir.

Tahir, M. ve M. Ömer. 2008. “Pakistan'da İslami Bankacılık Sektörü için Pazarlama Stratejisi.” Bitirme Tezi, Yüksek Lisans Tezi İşletme Yüksek Lisansı, Blekinge Institute of Technology School of Management, Ronneby, İsveç. Şu adresten edinilebilir: http://www.diva-portal.org/smash/get/diva2:829776/FULLTEXT01.pdf

Taner S. 2011. “Murabahadan sipariş verene Türkiye özelinde bir analiz ve AAOIFI standartlarına uyumu.” Manchester Üniversitesi Beşeri Bilimler Fakültesi'nde “İslam Araştırmaları” Yüksek Lisans Tezi. http://www.tkbb.org.tr/Documents/Tezler/Yukseklisans/Tez-2011-The-University-of-Manchester.pdf adresinden ulaşılabilir.HYPERLINK "http://www.tkbb.org.tr/Documents/Tezler/Yukseklisans/Tez-2011-The-University-of-Manchester.pdf"

Ullah, S. ve D. Jamali. 2010. “Kurumsal Yatırımcılar ve Kurumsal Sosyal Sorumluluk: İslami Finansal Kurumların Rolü.” Uluslararası İşletme Araştırma Makaleleri İncelemesi 6 (1): 619-630.

Vogel, FE ve SL Hayes. 1998. İslam Hukuku ve Finansı . Lahey ve Londra: Kluwer Law International.

Warde, I. 2000. Küresel Ekonomide İslami Finans . Edinburg University Press, Edinburg.

Yavan, N. 2010. “Türkiye'de Yabancı Bankaların Mekânsal Dağılımını Etkileyen Faktörlerin Bir Analizi. Avrupa Bölgesel Bilim Derneği (ERSA) 50. Kongresinde Sunulan Bildiri , 19-23 Ağustos, Jönkoping, İsveç. Şu adresten edinilebilir: http://www-sre.wu.ac.at/ersa/ersaconfs/ersa10/ERSA2010finalpaper1035.pdf

Yousef, T. 2004. “İslami Finansta Murabaha Sendromu: Kanunlar, Kurumlar ve Politika.” CM Henry ve R. Wilson tarafından düzenlenen The Politics of Islamic Finance'de . Edinburgh: Edinburgh University Press, 63-80.

Zaher, TS ve MK Hassan. 2001. “İslami Finans ve Bankacılık Üzerine Karşılaştırmalı Bir Literatür Araştırması. Finansal piyasalar." Kurumlar ve Araçlar 10 (4): 155-199.